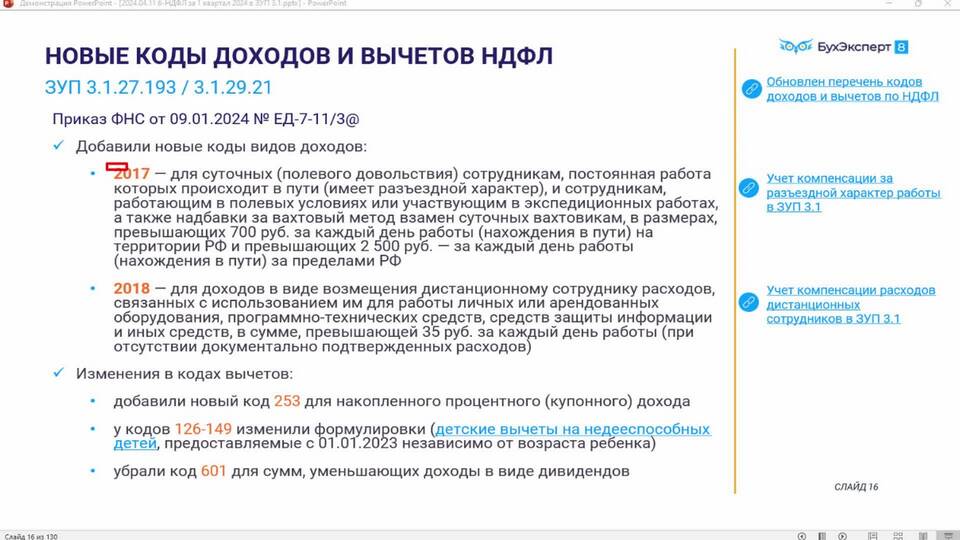

Документально подтвержденные расходы – это затраты, которые подтверждаются официальными документами, такими как чеки, квитанции, счета-фактуры, договоры и другие первичные бухгалтерские документы. Такие расходы учитываются при расчете налоговой базы и могут уменьшать налогооблагаемую прибыль.

Содержание

Основные виды подтверждающих документов

- Кассовые чеки и товарные накладные

- Счета-фактуры и акты выполненных работ

- Банковские выписки и платежные поручения

- Договоры и контракты

- Авансовые отчеты (для командировочных расходов)

- Транспортные документы (билеты, путевые листы)

Требования к документальному подтверждению расходов

Для признания расходов в налоговом учете документы должны соответствовать определенным критериям:

| Критерий | Описание |

| Официальная форма | Документ должен быть составлен по установленной форме |

| Обязательные реквизиты | Наличие всех необходимых реквизитов (дата, сумма, наименование) |

| Подлинность | Документ должен быть подлинным, а не копией (если копия не заверена) |

| Своевременность оформления | Документы должны быть оформлены в момент совершения операции или сразу после |

Примеры подтвержденных расходов

- Закупка товаров для перепродажи (подтверждается накладными)

- Оплата аренды офиса (подтверждается договором и платежными документами)

- Командировочные расходы (подтверждаются билетами, чеками гостиниц)

- Приобретение основных средств (подтверждается актами приема-передачи)

Последствия отсутствия подтверждающих документов

Если расходы не подтверждены документально:

- Налоговые органы могут не признать их при проверке

- Увеличится налогооблагаемая база по налогу на прибыль

- Могут быть начислены пени и штрафы

- Возможен отказ в возмещении НДС

Важность правильного документооборота

Организация надлежащего учета первичных документов помогает избежать налоговых рисков и обеспечивает финансовую прозрачность бизнеса. Рекомендуется хранить документы, подтверждающие расходы, не менее 4 лет (срок давности по налоговым проверкам).