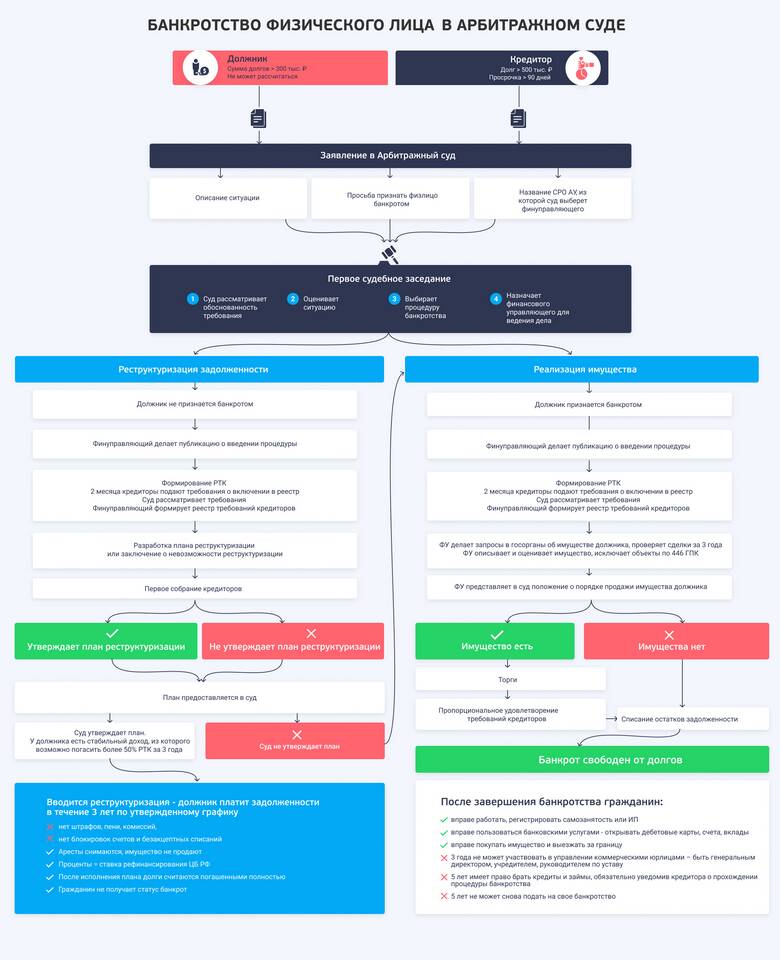

Ограничения на получение кредитов после процедуры банкротства физического лица установлены законодательно. Рассмотрим правовые и финансовые причины этих ограничений.

Содержание

Правовые ограничения после банкротства

- Запрет на получение кредитов в течение 5 лет (ст. 213.30 ФЗ "О банкротстве")

- Обязательство сообщать о своем банкротстве при попытке взять заем

- Ограничения на руководящие должности в финансовых организациях

- Контроль со стороны финансового управляющего

Финансовые причины ограничений

| Фактор | Влияние на кредитоспособность |

| Испорченная кредитная история | Отрицательная оценка банками |

| Отсутствие имущества | Нет залога для обеспечения |

| Высокий риск дефолта | Статистика повторных банкротств |

Последствия нарушения запрета

- Признание нового кредита недействительным

- Уголовная ответственность за предоставление ложных сведений

- Невозможность повторного списания долгов через банкротство

- Дополнительные финансовые санкции

Когда можно снова брать кредиты

- После истечения 5-летнего срока с момента банкротства

- При полном восстановлении кредитной истории

- При появлении стабильного источника дохода

- После снятия всех ограничений арбитражным судом

Альтернативы кредитованию после банкротства

| Способ | Условия |

| Микрозаймы | Высокие проценты, небольшие суммы |

| Займы у частных лиц | Рискованные условия |

| Накопительные схемы | Требует времени |

Ограничения на кредитование после банкротства направлены на защиту финансовой системы и дают время для восстановления платежеспособности. Соблюдение этих правил позволяет избежать дополнительных правовых проблем и постепенно улучшить финансовое положение.