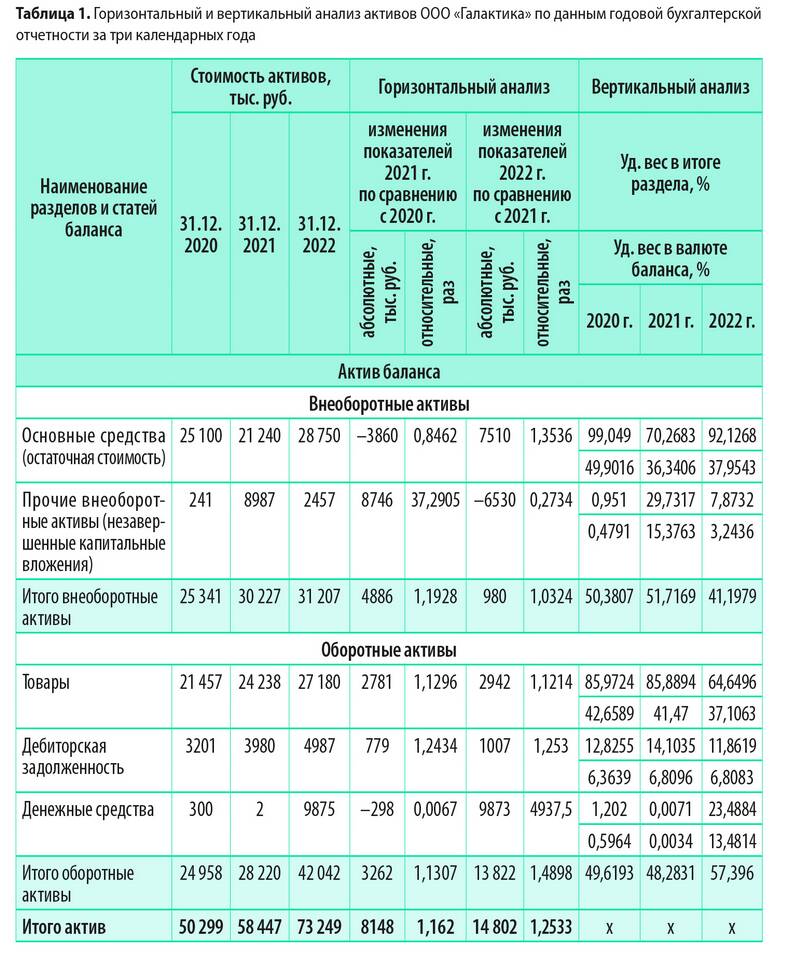

Валюта баланса - это итоговая сумма всех активов или пассивов компании, представленная в бухгалтерском балансе. Она отражает общую стоимость имущества организации и источников его формирования на отчетную дату.

Содержание

Состав валюты баланса

Валюта баланса состоит из двух равных частей:

| Активы | Пассивы |

| Внеоборотные активы | Капитал и резервы |

| Оборотные активы | Долгосрочные обязательства |

| Краткосрочные обязательства |

Детальный состав активов

- Внеоборотные активы:

- Нематериальные активы

- Основные средства

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Оборотные активы:

- Запасы

- Дебиторская задолженность

- Краткосрочные финансовые вложения

- Денежные средства

Детальный состав пассивов

- Капитал и резервы:

- Уставный капитал

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль

- Долгосрочные обязательства:

- Заемные средства

- Отложенные налоговые обязательства

- Краткосрочные обязательства:

- Кредиторская задолженность

- Краткосрочные займы

- Доходы будущих периодов

Значение валюты баланса

Валюта баланса является важным показателем, который:

- Характеризует масштабы деятельности предприятия

- Отражает стоимость имущества организации

- Используется для анализа финансового состояния

- Служит базой для расчета многих финансовых коэффициентов

Изменение валюты баланса в динамике позволяет оценить рост или сокращение бизнеса, эффективность использования ресурсов и финансовую устойчивость компании.