Стоимость страхового полиса на автомобиль формируется с учетом множества факторов, которые страховые компании используют для расчета индивидуального тарифа. Разберем основные составляющие, влияющие на конечную цену страховки.

Содержание

Основные факторы стоимости автострахования

| Фактор | Влияние на стоимость | Пример |

| Тип страховки | ОСАГО дешевле КАСКО | Разница может составлять 3-5 раз |

| Мощность автомобиля | Чем мощнее авто, тем дороже страховка | Коэффициент от 0,6 до 1,6 |

| Регион использования | Крупные города увеличивают стоимость | Максимальный коэффициент для Москвы |

Ключевые составляющие цены страховки

Базовые тарифы

- Устанавливаются Центробанком РФ для ОСАГО

- Определяются страховой компанией для КАСКО

- Зависят от статистики выплат по региону

Корректирующие коэффициенты

- КБМ (коэффициент бонус-малус) - зависит от безаварийности

- КВС (коэффициент возраста и стажа водителя)

- КТ (территориальный коэффициент)

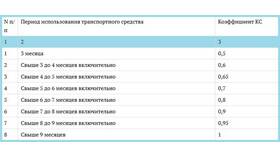

- КН (коэффициент нарушения сроков страхования)

Дополнительные факторы стоимости

| Фактор | Влияние на цену |

| Срок страхования | Годовая страховка дешевле краткосрочной |

| Количество водителей | Неограниченный состав увеличивает стоимость |

| Франшиза | Увеличение франшизы снижает цену |

Для КАСКО дополнительно учитывают:

- Стоимость и марку автомобиля

- Год выпуска и пробег

- Наличие противоугонных систем

- Условия хранения транспортного средства

- Полный или частичный набор рисков

Как снизить стоимость страховки

- Поддерживать безаварийный стаж вождения

- Выбирать автомобиль с меньшей мощностью

- Установить одобренные противоугонные системы

- Сравнить предложения нескольких страховщиков

- Рассмотреть варианты с франшизой

Стоимость страховки на автомобиль рассчитывается индивидуально для каждого случая с учетом множества параметров. Понимание этих факторов позволяет автовладельцам осознанно подходить к выбору страховой защиты и находить оптимальные варианты по соотношению цены и качества.