Оплата через кассу – это наличный расчет между организацией и клиентом или контрагентом с использованием кассового аппарата. Такой способ платежа регулируется законодательством о применении контрольно-кассовой техники (ККТ).

Содержание

Когда применяется оплата через кассу

- Розничная торговля товарами

- Оказание услуг населению

- Выплата денег по договорам ГПХ

- Прием платежей от физических лиц

- Возврат денежных средств покупателям

Порядок проведения кассовой операции

- Подготовка кассового аппарата к работе

- Формирование кассового чека

- Прием денежных средств от покупателя

- Выдача чека клиенту

- Внесение данных в кассовую книгу

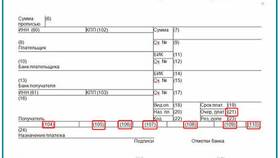

Требования к кассовому чеку

| Обязательные реквизиты | Описание |

| Наименование документа | Кассовый чек или бланк строгой отчетности |

| Дата и время операции | Момент формирования чека |

| Сумма платежа | Цифрами и прописью |

| Номер фискального накопителя | Уникальный идентификатор ККТ |

Лимит наличных расчетов

Согласно законодательству, расчеты наличными деньгами между юридическими лицами и ИП ограничены:

- Максимальная сумма по одному договору - 100 000 рублей

- Для физических лиц ограничений нет

- Лимит не применяется для выплат работникам

Документальное оформление

При оплате через кассу необходимо оформлять:

- Приходный кассовый ордер (ПКО) - при приеме денег

- Расходный кассовый ордер (РКО) - при выдаче денег

- Кассовую книгу - для учета всех операций

Ответственность за нарушения

| Нарушение | Штраф |

| Неприменение ККТ | От 25% до 50% от суммы расчета |

| Невыдача чека | До 10 000 рублей |

| Превышение лимита расчетов | До 50 000 рублей |

Правильное оформление кассовых операций помогает избежать штрафов и проблем при налоговых проверках. Все кассовые документы должны храниться в течение установленного законодательством срока.