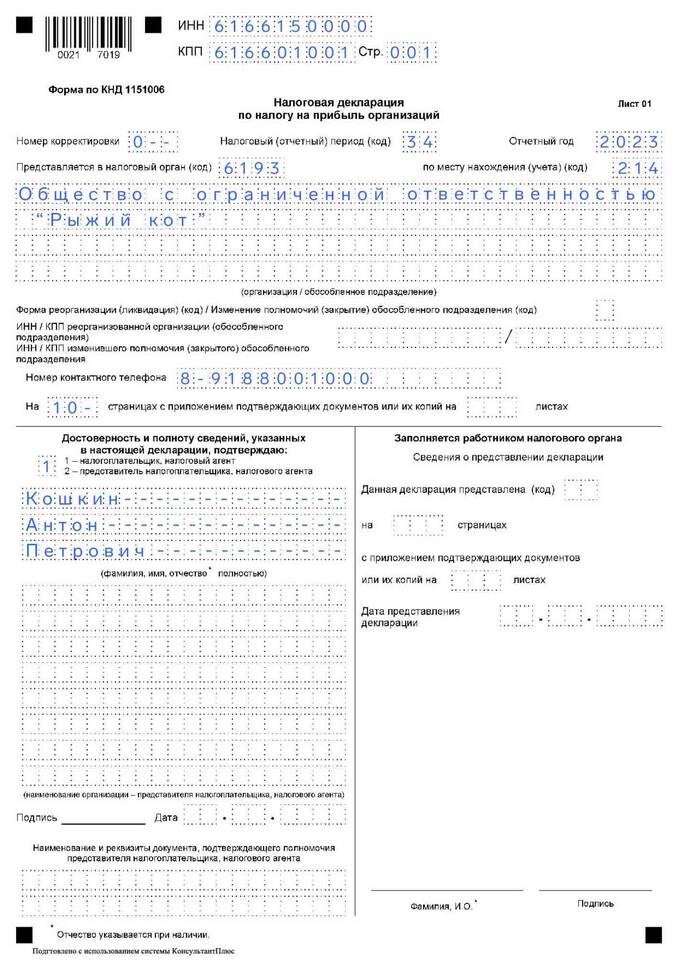

Декларация по упрощенной системе налогообложения (УСН) подается предпринимателями и организациями, применяющими данный налоговый режим. Рассмотрим порядок правильного заполнения налоговой декларации.

Содержание

Общие требования к заполнению

- Декларация заполняется за календарный год

- Предоставляется в налоговую инспекцию до 30 апреля следующего года

- Может быть подана в бумажном или электронном виде

- Обязательна для ИП и организаций на УСН

Состав декларации УСН

| Раздел | Назначение |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1.1 | Расчет налога при объекте "Доходы" |

| Раздел 1.2 | Расчет налога при объекте "Доходы минус расходы" |

| Раздел 2 | Расчет торгового сбора (для Москвы) |

Пошаговая инструкция заполнения

Заполнение титульного листа

- Укажите ИНН и КПП (для организаций)

- Номер корректировки (0 - первичная декларация)

- Налоговый период (34 - год)

- Код налогового органа

- Код места представления

Раздел 1.1 (для объекта "Доходы")

| Строка | Что указывать |

| 010 | КБК для уплаты налога |

| 020 | Сумма авансовых платежей |

| 040 | Сумма минимального налога |

| 050 | Сумма налога к уплате |

Раздел 2.1 (для объекта "Доходы")

- Строка 110 - общая сумма доходов

- Строка 111 - доходы за 1 квартал

- Строка 112 - доходы за полугодие

- Строка 113 - доходы за 9 месяцев

- Строка 120 - налоговая ставка

Особенности заполнения при разных объектах

УСН "Доходы" (6%)

- Заполняются разделы 1.1 и 2.1.1

- Учитываются только доходы

- Можно уменьшить налог на страховые взносы

УСН "Доходы минус расходы" (15%)

- Заполняются разделы 1.2 и 2.2

- Учитываются доходы и подтвержденные расходы

- Рассчитывается минимальный налог (1% от доходов)

Важная информация

При заполнении декларации необходимо использовать актуальную форму, утвержденную ФНС. Все суммы указываются в полных рублях. Ошибки и помарки не допускаются. Для ИП без работников и организаций с численностью до 100 человек допускается подача декларации на бумажном носителе, остальные обязаны сдавать отчетность в электронном виде.