Даже при отсутствии доходов в отчетном периоде может возникнуть необходимость подачи налоговой декларации. Рассмотрим правильный порядок заполнения формы 3-НДФЛ в таких случаях.

Содержание

Когда требуется подача нулевой декларации

- Получение налогового вычета без облагаемых доходов

- Закрытие ИП или прекращение деятельности

- Требование налоговых органов

- Подтверждение статуса налогового резидента

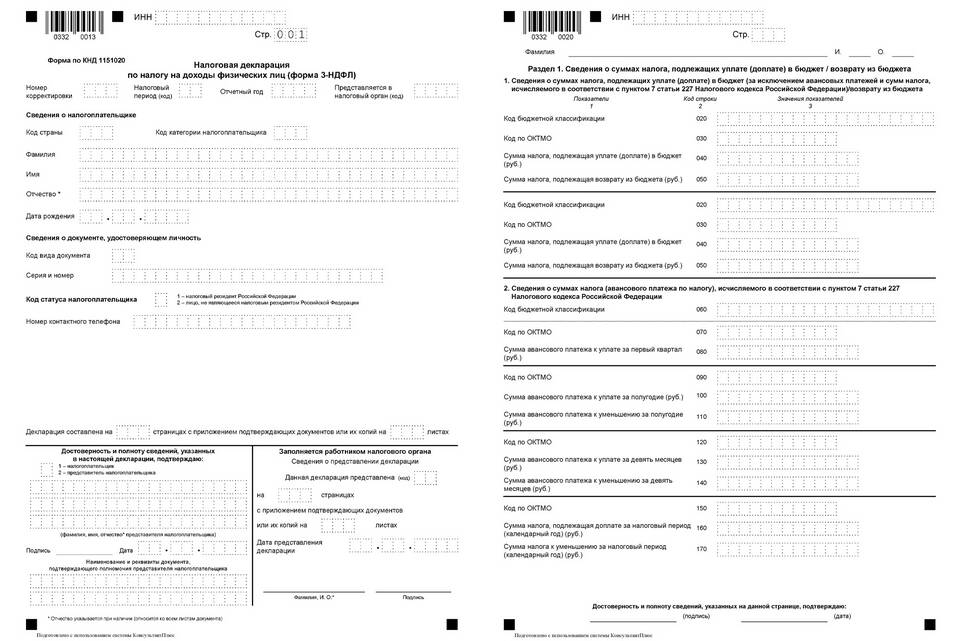

Общая схема заполнения

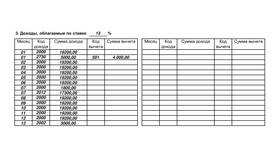

| Раздел декларации | Как заполнять |

| Титульный лист | Указываются все персональные данные |

| Раздел 1 | Остается пустым |

| Раздел 2 | Ставится 0 в графе "Сумма дохода" |

| Раздел 3-6 | Не заполняются |

Пошаговая инструкция заполнения

Заполнение титульного листа

- Укажите ИНН, ФИО, паспортные данные

- В графе "Номер корректировки" поставьте 0

- Выберите код налогового периода (34 - годовая)

- Укажите код налогового органа по месту жительства

- Поставьте код "720" (декларация по форме 3-НДФЛ)

Заполнение раздела о доходах

- В графе "Сумма дохода" укажите 0

- Код дохода можно не указывать

- Источник выплат оставьте пустым

- При необходимости добавьте пояснительную записку

Особые случаи

| Ситуация | Действия |

| Заявление на вычет | Заполняется раздел 4 с указанием суммы вычета |

| Закрытие ИП | Прикладывается заявление о прекращении деятельности |

| По требованию ИФНС | Указывается номер требования в пояснении |

Способы подачи нулевой декларации

- Лично в налоговой инспекции

- Через личный кабинет налогоплательщика

- По почте заказным письмом с описью

- Через МФЦ (в некоторых регионах)

Важная информация

Нулевая декларация должна быть подана в те же сроки, что и обычная - до 30 апреля года, следующего за отчетным. При подаче через личный кабинет налогоплательщика электронная подпись не требуется. Хранить копию поданной декларации рекомендуется не менее 3 лет.