Расчет годового дохода по банковскому вкладу позволяет оценить выгодность депозитного предложения. Рассмотрим основные методы вычисления с учетом различных условий.

Содержание

Основная формула расчета

Для вкладов без капитализации процентов используется формула:

Доход = (Сумма вклада × Годовая ставка × Срок в днях) / (365 × 100)

Примеры расчетов

| Вклад 100 000 руб. под 5% годовых на 1 год | 100 000 × 5% = 5 000 руб. дохода |

| Вклад 200 000 руб. под 6% на 180 дней | (200 000 × 6 × 180) / (365 × 100) ≈ 5 917 руб. |

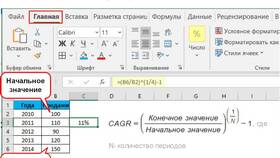

Расчет с капитализацией процентов

Формула сложных процентов:

Итоговая сумма = Первоначальная сумма × (1 + Ставка/100/n)^(n×t)

Где n - число периодов капитализации в году, t - срок в годах

Пример расчета с ежемесячной капитализацией:

- Вклад: 100 000 руб.

- Ставка: 5% годовых

- Срок: 1 год

- Расчет: 100 000 × (1 + 0,05/12)^12 ≈ 105 116 руб.

Факторы, влияющие на доходность

| Размер процентной ставки | Основной параметр, определяющий доход |

| Срок размещения | Чем дольше срок, тем выше итоговый доход |

| Частота капитализации | Ежемесячная капитализация выгоднее квартальной |

| Пополнение вклада | Возможность увеличивать сумму повышает доход |

Калькуляторы для расчета

- Онлайн-калькуляторы на сайтах банков

- Мобильные приложения банковских учреждений

- Финансовые калькуляторы в Excel

- Специализированные финансовые сайты

Налоговые вычеты

- Доходы свыше 1 млн руб. облагаются НДФЛ 13%

- Налог рассчитывает и удерживает банк

- По валютным вкладам учитывается курс ЦБ

Сравнение эффективных ставок

| Вклад без капитализации | 5% годовых |

| С ежемесячной капитализацией | Эффективная ставка ≈ 5,12% |

| С ежедневной капитализацией | Эффективная ставка ≈ 5,13% |

Для точного расчета годового дохода по конкретному вкладу рекомендуется использовать специализированные калькуляторы или консультироваться с банковскими специалистами.