Досрочное погашение кредита позволяет уменьшить общую переплату и сократить срок займа. Однако после внесения дополнительных средств необходимо пересчитать ежемесячный платеж. Рассмотрим, как это сделать.

Содержание

Виды досрочного погашения

Существует два основных способа досрочного погашения:

- Уменьшение срока кредита – сумма платежа остается прежней, но срок кредитования сокращается.

- Уменьшение суммы платежа – срок кредита остается неизменным, но ежемесячный взнос снижается.

Формулы для расчета нового платежа

При уменьшении срока кредита

Если вы хотите сохранить прежний платеж, срок кредита автоматически сократится. Для точного расчета лучше воспользоваться кредитным калькулятором или обратиться в банк.

При уменьшении суммы платежа

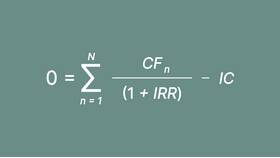

Новый платеж можно рассчитать по формуле аннуитетного платежа:

Платеж = Остаток долга × (Процентная ставка / 12) / (1 – (1 + Процентная ставка / 12)^(-Остаток срока))

Где:

- Остаток долга – сумма кредита после досрочного погашения.

- Процентная ставка – годовая ставка по кредиту (в десятичном виде, например, 0,12 для 12%).

- Остаток срока – количество оставшихся месяцев платежа.

Пример расчета

Рассмотрим пример:

| Исходная сумма кредита | 1 000 000 руб. |

| Срок кредита | 60 месяцев |

| Процентная ставка | 12% годовых |

| Ежемесячный платеж | 22 244 руб. |

| Досрочное погашение через 12 месяцев | 200 000 руб. |

После внесения досрочного платежа остаток долга составит 755 316 руб., а оставшийся срок – 48 месяцев. Новый платеж рассчитывается так:

Платеж = 755 316 × (0,12 / 12) / (1 – (1 + 0,12 / 12)^(-48)) ≈ 18 876 руб.

Как уточнить данные для расчета

Для точного расчета необходимо:

- Узнать остаток долга после досрочного погашения.

- Проверить, изменился ли срок кредита.

- Уточнить действующую процентную ставку.

Эту информацию можно получить в личном кабинете банка или у кредитного менеджера.

Заключение

Расчет платежа после досрочного погашения зависит от выбранного способа сокращения долга. Для точных вычислений лучше использовать кредитный калькулятор или обратиться в банк.