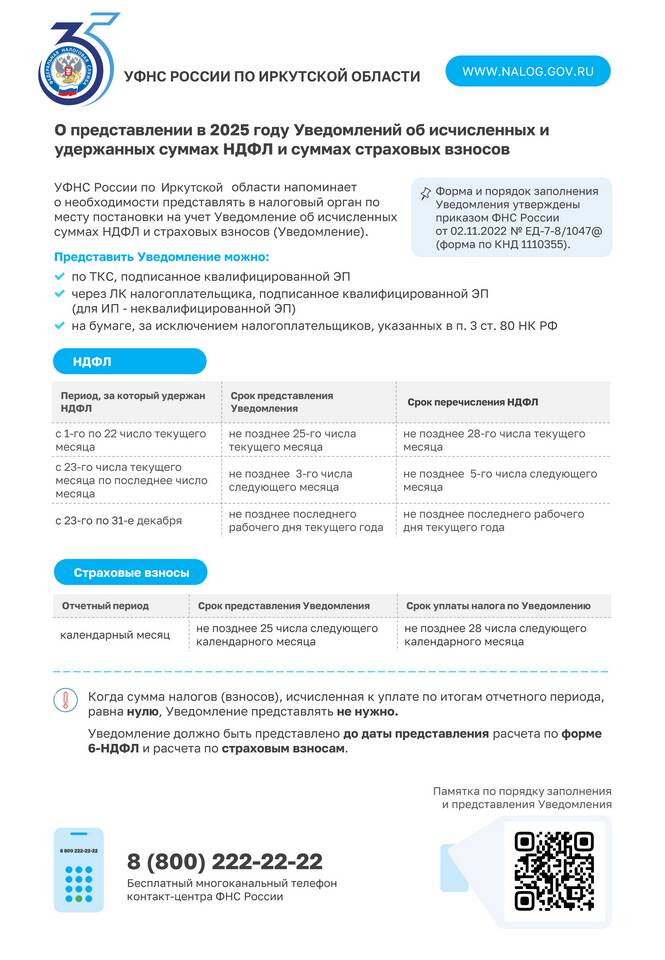

Налог на прибыль - это прямой налог, взимаемый с доходов организаций. Плательщиками налога на прибыль признаются определенные категории юридических лиц, осуществляющих деятельность на территории Российской Федерации.

Содержание

Основные категории плательщиков налога на прибыль

| Категория плательщиков | Особенности налогообложения |

| Российские организации | Облагается вся прибыль, полученная как в России, так и за рубежом |

| Иностранные организации | Облагается прибыль от деятельности в РФ через постоянные представительства |

| Иностранные организации без представительств | Облагается доход от российских источников |

Кто не является плательщиком налога на прибыль

- Организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН)

- Организации, освобожденные от уплаты налога согласно международным договорам

- Физические лица (включая ИП на специальных режимах)

- Некоммерческие организации при соблюдении определенных условий

Объект налогообложения

Для плательщиков налога на прибыль объектом налогообложения признается:

- Прибыль от реализации товаров, работ, услуг

- Внереализационные доходы

- Прибыль, рассчитанная как разница между доходами и расходами

Особые категории плательщиков

К ним относятся:

- Участники консолидированных групп налогоплательщиков

- Резиденты особых экономических зон

- Организации, осуществляющие образовательную или медицинскую деятельность

- Участники региональных инвестиционных проектов

Обязанности плательщиков налога на прибыль

- Ведение налогового учета

- Исчисление суммы налога

- Уплата авансовых платежей

- Представление налоговой декларации

- Хранение документов, подтверждающих расчет налога

Заключение

Плательщиками налога на прибыль являются практически все российские и иностранные организации, за исключением применяющих специальные налоговые режимы. Правильное определение статуса налогоплательщика важно для корректного исчисления и уплаты налога, а также соблюдения требований налогового законодательства.