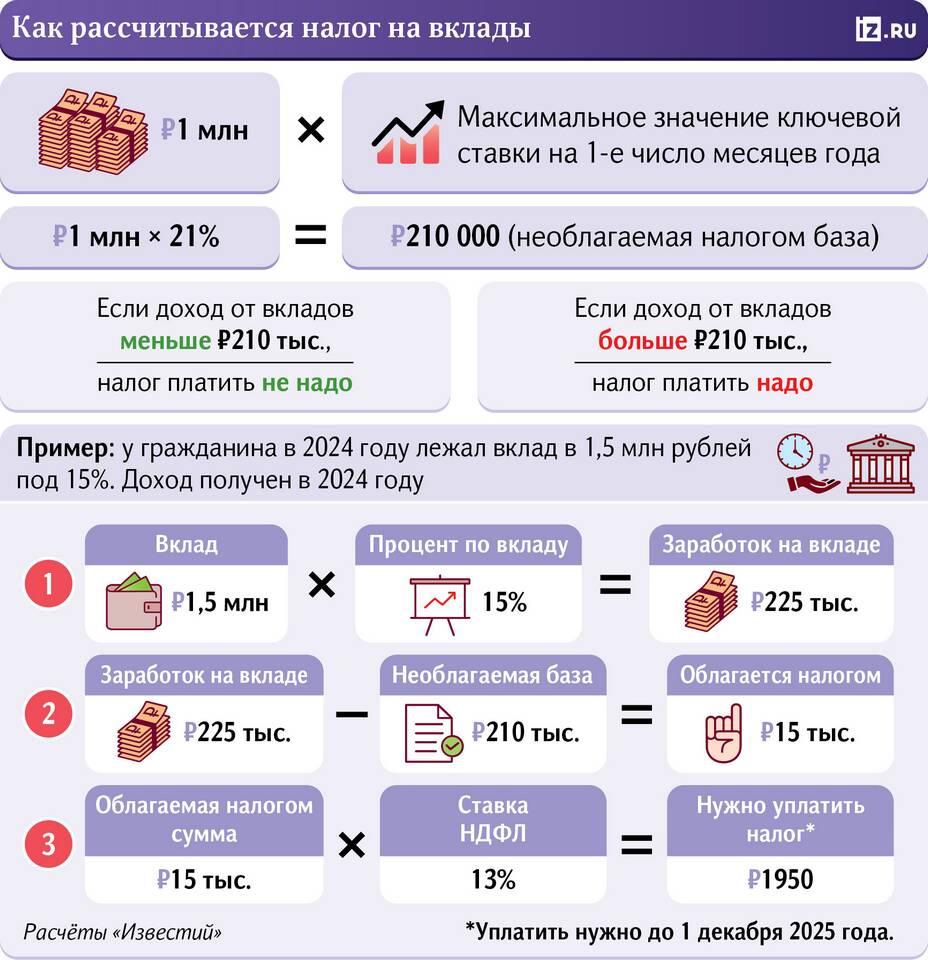

Налог на прибыль является прямым налогом, взимаемым с доходов организаций. Рассмотрим порядок расчета этого налога для юридических лиц.

Содержание

Основная формула расчета

Налог на прибыль = (Доходы - Расходы) × Ставка налога

Составляющие расчета

| Элемент | Описание |

| Доходы от реализации | Выручка от продажи товаров, работ, услуг |

| Внереализационные доходы | Проценты, дивиденды, курсовые разницы |

| Материальные расходы | Затраты на сырье, материалы, комплектующие |

| Расходы на оплату труда | Зарплаты, премии, отпускные |

Пошаговый алгоритм расчета

- Определите налоговую базу:

- Суммируйте все доходы

- Вычтите документально подтвержденные расходы

- Примените налоговые ставки:

- 20% - основная ставка

- 0-15% - специальные режимы

- Рассчитайте суммы к уплате:

- 3% - в федеральный бюджет

- 17% - в региональный бюджет

Налоговые ставки в 2024 году

| Категория налогоплательщика | Ставка |

| Общая система налогообложения | 20% |

| Резиденты особых экономических зон | 0-13,5% |

| Участники региональных инвестиционных проектов | 10% |

Учет авансовых платежей

- Ежемесячные платежи исходя из фактической прибыли

- Ежеквартальные платежи для определенных категорий

- Платежи по итогам налогового периода

Пример расчета

- Доходы: 5 000 000 руб

- Расходы: 3 200 000 руб

- Налоговая база: 1 800 000 руб

- Налог в федеральный бюджет: 54 000 руб (3%)

- Налог в региональный бюджет: 306 000 руб (17%)

- Общая сумма налога: 360 000 руб

Сроки уплаты налога

| Период | Срок уплаты |

| За I квартал | До 28 апреля |

| За полугодие | До 28 июля |

| За 9 месяцев | До 28 октября |

| Годовой платеж | До 28 марта следующего года |

Правильный расчет налога на прибыль требует точного учета всех доходов и расходов организации в соответствии с требованиями Налогового кодекса РФ.