Конечное сальдо представляет собой разницу между доходами и расходами за определенный период. Рассмотрим основные методы расчета конечного сальдо в бухгалтерском учете.

Содержание

Основные понятия

| Термин | Определение |

| Сальдо начальное | Остаток на начало периода |

| Обороты | Сумма операций за период |

| Сальдо конечное | Остаток на конец периода |

Формула расчета

Для активных счетов

Сальдо конечное = Сальдо начальное (дебет) + Обороты по дебету - Обороты по кредиту

Для пассивных счетов

Сальдо конечное = Сальдо начальное (кредит) + Обороты по кредиту - Обороты по дебету

Пошаговый расчет

- Определите начальное сальдо по счету

- Суммируйте все операции по дебету счета

- Суммируйте все операции по кредиту счета

- Примените соответствующую формулу расчета

- Проверьте правильность вычислений

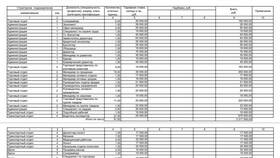

Пример расчета

| Показатель | Сумма (руб.) |

| Сальдо начальное (дебет) | 50 000 |

| Обороты по дебету | 120 000 |

| Обороты по кредиту | 90 000 |

| Сальдо конечное | 50 000 + 120 000 - 90 000 = 80 000 |

Особые случаи

Для активно-пассивных счетов

- Определите характер начального сальдо

- Рассчитайте отдельно дебетовые и кредитовые обороты

- Выявите конечный результат

При нулевом начальном сальдо

- Конечное сальдо равно разнице оборотов

- Характер сальдо определяется по большей сумме оборотов

Проверка правильности расчета

- Сверка с данными первичных документов

- Контроль соответствия оборотов журналу операций

- Проверка арифметических вычислений

- Анализ логики изменения остатков

Правильный расчет конечного сальдо является основой для составления достоверной бухгалтерской отчетности.