Основная заработная плата представляет собой фиксированную часть дохода работника за выполнение трудовых обязанностей. Рассмотрим методику ее расчета в соответствии с трудовым законодательством.

Содержание

Составные элементы основной зарплаты

Базовые компоненты

- Оклад (должностной оклад)

- Тарифная ставка (часовая, дневная)

- Сдельные расценки

Дополнительные составляющие

| Вид выплаты | Основание для начисления |

| Доплата за стаж | Локальные нормативные акты |

| Районный коэффициент | Законодательство региона |

| Надбавка за квалификацию | Коллективный договор |

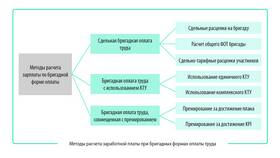

Методы расчета основной зарплаты

При повременной оплате

- Определите месячный оклад или тарифную ставку

- Рассчитайте фактически отработанное время

- Вычислите пропорциональную часть за неполный месяц

- Примените установленные коэффициенты и надбавки

При сдельной оплате

- Установите расценки за единицу продукции

- Зафиксируйте фактический объем выполненных работ

- Умножьте количество продукции на расценку

- Добавьте гарантированные минимальные выплаты

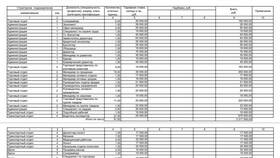

Пример расчета основной зарплаты

| Показатель | Значение |

| Должностной оклад | 45 000 руб. |

| Отработано дней | 20 из 22 |

| Надбавка за стаж | 5% от оклада |

| Основная зарплата | 45 000 × (20/22) + 2 250 = 43 295 руб. |

Нормативная база расчета

Основные документы:

- Трудовой договор

- Штатное расписание

- Положение об оплате труда

- Коллективный договор

- Трудовой кодекс РФ (ст. 129, 135)

Важно:

Основная заработная плата не может быть ниже установленного федеральным законом МРОТ при полной занятости.

Рекомендация:

Для точного расчета учитывайте все составляющие основной зарплаты, указанные в трудовом договоре и локальных нормативных актах предприятия.