| Система оплаты | Принцип расчета |

| Повременная | Оплата за фактически отработанное время |

| Сдельная | Оплата за количество произведенной продукции |

| Комиссионная | Процент от выручки или прибыли |

- Определение количества рабочих дней в месяце

- Учет фактически отработанных дней

- Расчет: (Оклад / Рабочие дни) × Отработанные дни

- Установленная часовая ставка

- Количество фактически отработанных часов

- Умножение ставки на количество часов

| Тип сдельной оплаты | Формула расчета |

| Прямая сдельная | Количество продукции × Сдельная расценка |

| Сдельно-премиальная | Прямая сдельная + Премия за перевыполнение |

| Аккордная | Фиксированная сумма за весь объем работ |

- Налог на доходы физических лиц (13%)

- Алименты по исполнительным листам

- Возмещение материального ущерба

- Профсоюзные взносы (при наличии заявления)

- За работу в ночное время (не менее 20% от ставки)

- За сверхурочную работу (первые 2 часа ×1.5, последующие ×2)

- За работу в выходные и праздники (не менее двойной ставки)

- Премии по результатам работы

- Надбавки за стаж и квалификацию

- Вознаграждения по итогам года

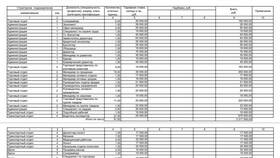

| Показатель | Значение |

| Оклад | 50 000 руб |

| Отработано дней (из 22) | 20 дней |

| Премия | 10 000 руб |

| НДФЛ 13% | 7 800 руб |

| К выплате | 52 200 руб |

- Выплата не реже 2 раз в месяц

- Аванс (40-50% от оклада) в первой половине месяца

- Окончательный расчет до 15 числа следующего месяца

- Обязательное указание составных частей зарплаты в расчетном листке

Расчет заработной платы за месяц требует учета всех компонентов оплаты труда, предусмотренных трудовым договором и локальными нормативными актами. Правильное исчисление зарплаты обеспечивает соблюдение прав работника и обязанностей работодателя.